Территории, прилегающие к историческому центру Санкт-Петербурга, формируют особую часть рынка недвижимости. Для нее характерен перманентный дефицит предложения, поскольку свободных участков остается все меньше, а согласование новых проектов сопряжено с серьезными ограничениями. По состоянию на первое полугодие 2020 года треть всей новой недвижимости в этих локациях реализуется под брендом Группы «Эталон». Ее эксперты подготовили аналитический обзор, в котором обобщили данные по основным характеристикам покупаемых квартир и апартаментов в центре северной столицы.

Географические границы исследуемой выборки охватывают Петроградский, Центральный, Адмиралтейский районы, а также южную часть Выборгского района и восточную часть Василеостровского. Расположенные здесь новостройки находятся в радиусе пешей доступности относительно главных исторических локаций Санкт-Петербурга, в том числе и тех, которые являются общепризнанными брендами города – стрелка Васильевского острова, Исаакиевская, Сенатская и Дворцовая площади, Невский проспект, Петропавловская крепость, Александро-Невская лавра, Смольный собор и т.д.

В указанных районах за полгода было зафиксировано порядка 1,6 тыс. сделок с жильем в новостройках. Это на 44,4% меньше, чем за первую половину 2019-го. Весной петербургскому рынку недвижимости пришлось выдержать серьезный удар со стороны пандемии коронавируса. Однако не только она стала причиной сокращения продаж в центре Санкт-Петербурга. Свободных участков для новых проектов почти не осталось, а предложение в комплексах, уже выведенных на рынок, постепенно приближается к исчерпанию. Иными словами, снижение количества сделок обусловлено сокращением количества квартир и апартаментов, представленных в продаже. В этих условиях аудитория вынуждена переключаться на более габаритный и дорогой продукт. Так, за год средний бюджет покупки вырос на 24% до 10,8 млн рублей, а средняя площадь лота – на 14,5% до 62,5 кв. м. Доля квартир с тремя и более комнатами в структуре спроса расширилась более чем в полтора раза – с 13,4% до 21,3%.

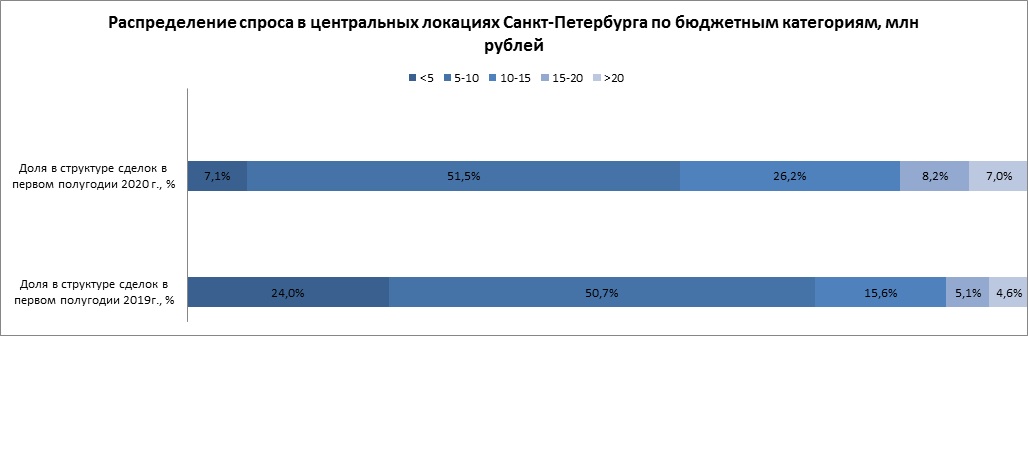

Соотношение между основными бюджетными категориями жилья, покупаемого в центральной части Санкт-Петербурга, значительно изменилось за год. Как и в 2019 году, чуть более половины сделок отличаются бюджетом в 5-10 млн рублей. Однако реализованный пул более дешевых лотов резко сократился. Если в первой половине прошлого года почти четверть (24%) всех квартир и апартаментов в рамках указанной выборки продавалась дешевле 5 млн рублей, то на сегодня эта категория занимает всего 7,1% в структуре спроса. Зато удельный вес всех более высоких бюджетных категорий (включая объекты дороже 20 млн рублей) стал заметно больше. По данным на первую половину 2020 года, 41,4% всех лотов, проданных в центре Санкт-Петербурга, имеют цену 10 и более млн рублей. Годом ранее таковых было только 25,3%. За этим трендом стоит не только естественное повышение цен (квадратный метр в исследуемых локациях подорожал на 9%, что меньше, чем в целом по городу), но и вымывание в предыдущие годы самых дешевых объектов. Эксперты Группы «Эталон» отмечают также, что за полгода в центре было продано порядка 30 квартир с бюджетом от 30 млн рублей. 40% от этого количества сосредоточено в жилом комплексе «Петровская доминанта» (западная часть Петровского острова, Петроградский район). Поблизости от него экспонируются резиденции, которые на текущий момент являются самым дорогим предложением в Санкт-Петербурге. Их цена приближается к 1 млрд рублей. Самые доступные лоты на ближних подступах к центру выставлены на продажу в домах по Большому Сампсониевскому проспекту (Выборгский район) и в квартале «Галактика» у станций метро «Фрунзенская» и «Балтийская». Их стоимость составляет 4,5-5,2 млн рублей.

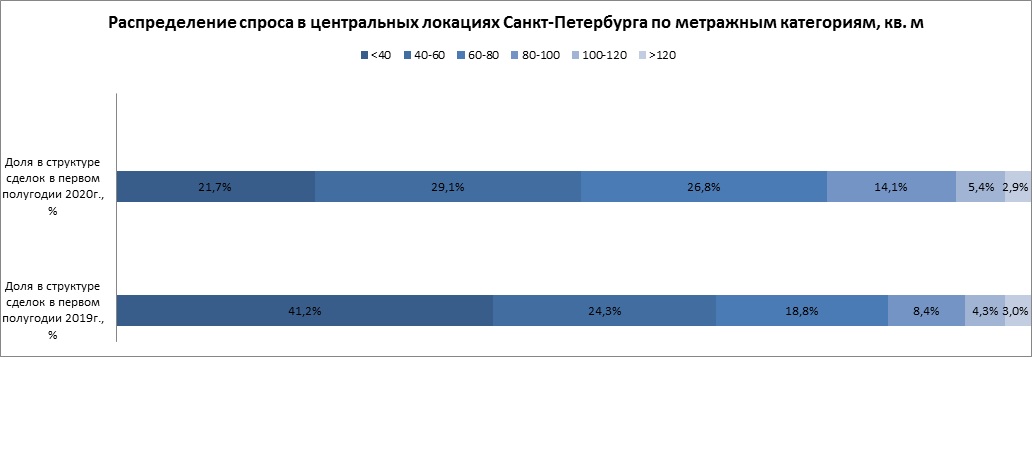

Важные изменения произошли и в габаритах покупаемых квартир. Спрос на компактные лоты (до 40 кв. м) упал в 3,5 раза с поправкой на общее снижение количества сделок, их доля снизилась вдвое – с 41,2% до 21,7%. Этого продукта осталось относительно мало в экспозиции, и поэтому его продажи не могли быть на прежнем уровне. Доли крупных (100-120 кв. м) и сверхкрупных (более 120 кв. м) объектов недвижимости сократились пропорционально валовому объему спроса, поэтому границы категорий за год претерпели минимальные корректировки. Вместе с тем, лоты средних габаритов – 60-80 кв. м и 80-100 кв. м – по-прежнему привлекают повышенное внимание со стороны покупательской аудитории. В структуре сделок они прибавили соответственно 8 и 5,7 процентных пунктов. Расширился и сектор квартир площадью от 40 до 60 кв. м: если ранее он составлял 24,3%, то за первые шесть месяцев 2020 года ему удалось выйти на отметку в 29,1%.

Впрочем, несмотря на общее уменьшение экспозиции, в центральных локациях Санкт-Петербурга ряд проектов смог сохранить положительную динамику. Так, в ЖК Botanica на Аптекарском острове (Петроградский район) количество продаж возросло на 15,6%.

«Близость к историческому центру – один из ключевых факторов капитализации жилья в Санкт-Петербурге. Во-первых, это часть городской идентичности. Когда мы говорим: «Петербург», то ассоциативный ряд, прежде всего, выстраивается из достопримечательностей, которые расположены в центре. «Жить в Петербурге» – это в идеале «жить в пешей доступности от Невского проспекта или от Петропавловской крепости». Во-вторых, нужно учитывать неизменно высокий статус такой недвижимости. Очевидно, что на первичном рынке не может появиться ничего сопоставимого по престижу с данным пулом проектов даже при условии более высоких потребительских характеристик. В-третьих, не нужно забывать, что именно центральные локации лучше всего обеспечены социальной, развлекательной и культурно-образовательной инфраструктурой. Речь идет не только о школах или детских садах, но также о музеях, парках, кафе, ресторанах, арт-пространствах, посещение которых является частью привычного образа жизни для сотен тысяч петербуржцев», – комментирует Ирина Соловьева, коммерческий директор Санкт-Петербургского территориального управления Группы «Эталон».